L’électrification du parc automobile mondiale se joue hors OCDE

La croissance des ventes BEV est plus rapide en Asie et en Amérique du Sud que dans les marchés historiques

De Rémi Grimaud

Publié le :

January 27, 2026

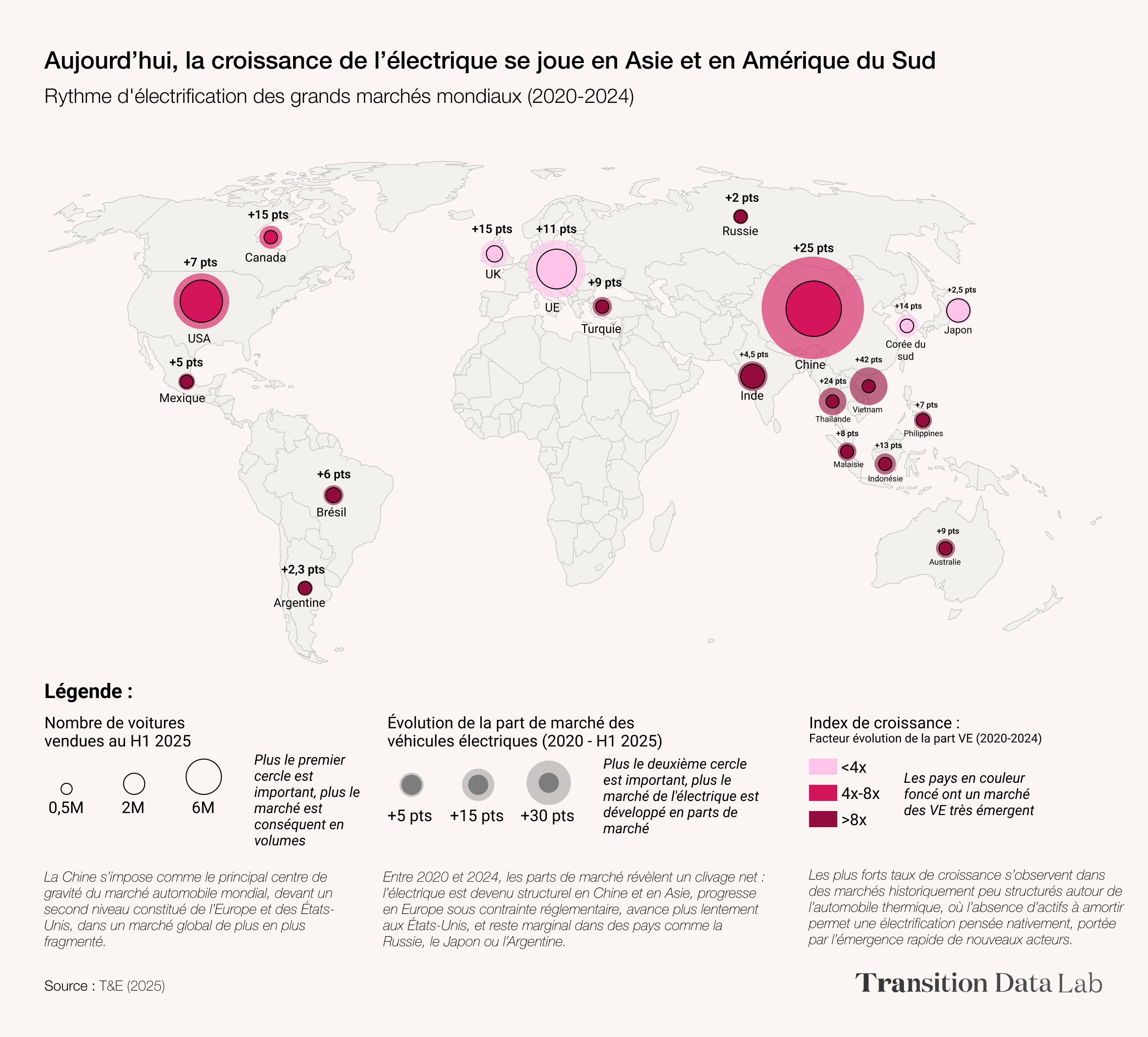

Le marché automobile mondial a franchi un seuil de recomposition. En 2025, l’équilibre historique, longtemps structuré autour du duo Europe–États-Unis, ne tient plus. La Chine s’impose désormais comme le principal centre de gravité du marché mondial, concentrant à la fois les volumes et les dynamiques. L’Europe et les États-Unis constituent un second niveau de marchés, toujours significatifs mais insuffisants pour structurer à eux seuls l’équilibre global. Le reste du marché mondial se répartit en une constellation de marchés plus petits, fragmentés et hétérogènes.

Cette nouvelle géographie s’accompagne de trajectoires d’électrification profondément différenciées. Entre 2020 et 2024, l’évolution des parts de marché des véhicules électriques révèle un clivage net. En Chine, et plus largement dans plusieurs pays d’Asie, l’électrification est devenue une transformation structurelle du marché, portée par une politique industrielle volontariste, une offre domestique compétitive et une adoption rapide des consommateurs. L’électrique y est pensé comme une technologie cœur de gamme, intégrée nativement aux stratégies industrielles.

En Europe, la progression est réelle mais demeure largement dépendante du cadre réglementaire. La diffusion de l’électrique ne s’est pas encore traduite par un basculement massif de la demande et reste contrainte par le poids d’un appareil industriel historiquement structuré autour du thermique. La transition y est étalée dans le temps afin de préserver les actifs existants et la rentabilité des chaînes de valeur.

Aux États-Unis, la dynamique apparaît plus fragmentée. Malgré des poches de dynamisme et la présence d’acteurs pionniers, l’électrique progresse plus lentement que dans les autres grands pôles et reste concentré sur certains segments et territoires, sans encore produire un basculement systémique du marché.

Dans une large partie du reste du monde, notamment au Japon, en Russie ou dans plusieurs pays d’Amérique latine, l’électrification demeure marginale, faute de signaux politiques et industriels suffisamment clairs.

L’analyse du momentum de croissance apporte un éclairage complémentaire. Les plus forts taux de progression de l’électrique se concentrent aujourd’hui dans des marchés encore jeunes, peu contraints par l’héritage thermique. L’absence d’actifs industriels à amortir, la faible dépendance aux chaînes existantes et des résistances organisationnelles limitées permettent une électrification rapide et assumée, portée par l’émergence de nouveaux acteurs faisant de l’électrique un axe central de différenciation.

À l’inverse, les marchés historiquement structurés autour du thermique affichent des dynamiques relatives plus faibles. En Europe, en Corée ou au Japon, la transition progresse de manière graduelle, les constructeurs cherchant à optimiser l’existant et à lisser les investissements, notamment via des technologies intermédiaires. Enfin, certains marchés sans base industrielle nationale connaissent un décollage récent, l’électrique y progressant rapidement dès lors qu’il devient économiquement attractif pour l’utilisateur final.

Dans son ensemble, l’électrification mondiale ne suit pas une trajectoire unique. Elle résulte de l’interaction entre structures industrielles héritées et cadres politiques et réglementaires, qui façonnent les incitations, les rythmes d’investissement et les choix technologiques. Selon les marchés, cette combinaison accélère la transition, ou au contraire la ralentit lorsqu’elle entretient l’incertitude et favorise des stratégies d’adaptation graduelle plutôt qu’un basculement structurel.

TOUTES NOS ANALYSES

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

L’électrification du parc automobile mondiale se joue hors OCDE

La croissance des ventes BEV est plus rapide en Asie et en Amérique du Sud que dans les marchés historiques

De Rémi Grimaud

Publié le :

January 27, 2026

Le marché automobile mondial a franchi un seuil de recomposition. En 2025, l’équilibre historique, longtemps structuré autour du duo Europe–États-Unis, ne tient plus. La Chine s’impose désormais comme le principal centre de gravité du marché mondial, concentrant à la fois les volumes et les dynamiques. L’Europe et les États-Unis constituent un second niveau de marchés, toujours significatifs mais insuffisants pour structurer à eux seuls l’équilibre global. Le reste du marché mondial se répartit en une constellation de marchés plus petits, fragmentés et hétérogènes.

Cette nouvelle géographie s’accompagne de trajectoires d’électrification profondément différenciées. Entre 2020 et 2024, l’évolution des parts de marché des véhicules électriques révèle un clivage net. En Chine, et plus largement dans plusieurs pays d’Asie, l’électrification est devenue une transformation structurelle du marché, portée par une politique industrielle volontariste, une offre domestique compétitive et une adoption rapide des consommateurs. L’électrique y est pensé comme une technologie cœur de gamme, intégrée nativement aux stratégies industrielles.

En Europe, la progression est réelle mais demeure largement dépendante du cadre réglementaire. La diffusion de l’électrique ne s’est pas encore traduite par un basculement massif de la demande et reste contrainte par le poids d’un appareil industriel historiquement structuré autour du thermique. La transition y est étalée dans le temps afin de préserver les actifs existants et la rentabilité des chaînes de valeur.

Aux États-Unis, la dynamique apparaît plus fragmentée. Malgré des poches de dynamisme et la présence d’acteurs pionniers, l’électrique progresse plus lentement que dans les autres grands pôles et reste concentré sur certains segments et territoires, sans encore produire un basculement systémique du marché.

Dans une large partie du reste du monde, notamment au Japon, en Russie ou dans plusieurs pays d’Amérique latine, l’électrification demeure marginale, faute de signaux politiques et industriels suffisamment clairs.

L’analyse du momentum de croissance apporte un éclairage complémentaire. Les plus forts taux de progression de l’électrique se concentrent aujourd’hui dans des marchés encore jeunes, peu contraints par l’héritage thermique. L’absence d’actifs industriels à amortir, la faible dépendance aux chaînes existantes et des résistances organisationnelles limitées permettent une électrification rapide et assumée, portée par l’émergence de nouveaux acteurs faisant de l’électrique un axe central de différenciation.

À l’inverse, les marchés historiquement structurés autour du thermique affichent des dynamiques relatives plus faibles. En Europe, en Corée ou au Japon, la transition progresse de manière graduelle, les constructeurs cherchant à optimiser l’existant et à lisser les investissements, notamment via des technologies intermédiaires. Enfin, certains marchés sans base industrielle nationale connaissent un décollage récent, l’électrique y progressant rapidement dès lors qu’il devient économiquement attractif pour l’utilisateur final.

Dans son ensemble, l’électrification mondiale ne suit pas une trajectoire unique. Elle résulte de l’interaction entre structures industrielles héritées et cadres politiques et réglementaires, qui façonnent les incitations, les rythmes d’investissement et les choix technologiques. Selon les marchés, cette combinaison accélère la transition, ou au contraire la ralentit lorsqu’elle entretient l’incertitude et favorise des stratégies d’adaptation graduelle plutôt qu’un basculement structurel.

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

TOUTES NOS ANALYSES

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

L’électrification du parc automobile mondiale se joue hors OCDE

La croissance des ventes BEV est plus rapide en Asie et en Amérique du Sud que dans les marchés historiques

De Rémi Grimaud

Publié le :

January 27, 2026

Le marché automobile mondial a franchi un seuil de recomposition. En 2025, l’équilibre historique, longtemps structuré autour du duo Europe–États-Unis, ne tient plus. La Chine s’impose désormais comme le principal centre de gravité du marché mondial, concentrant à la fois les volumes et les dynamiques. L’Europe et les États-Unis constituent un second niveau de marchés, toujours significatifs mais insuffisants pour structurer à eux seuls l’équilibre global. Le reste du marché mondial se répartit en une constellation de marchés plus petits, fragmentés et hétérogènes.

Cette nouvelle géographie s’accompagne de trajectoires d’électrification profondément différenciées. Entre 2020 et 2024, l’évolution des parts de marché des véhicules électriques révèle un clivage net. En Chine, et plus largement dans plusieurs pays d’Asie, l’électrification est devenue une transformation structurelle du marché, portée par une politique industrielle volontariste, une offre domestique compétitive et une adoption rapide des consommateurs. L’électrique y est pensé comme une technologie cœur de gamme, intégrée nativement aux stratégies industrielles.

En Europe, la progression est réelle mais demeure largement dépendante du cadre réglementaire. La diffusion de l’électrique ne s’est pas encore traduite par un basculement massif de la demande et reste contrainte par le poids d’un appareil industriel historiquement structuré autour du thermique. La transition y est étalée dans le temps afin de préserver les actifs existants et la rentabilité des chaînes de valeur.

Aux États-Unis, la dynamique apparaît plus fragmentée. Malgré des poches de dynamisme et la présence d’acteurs pionniers, l’électrique progresse plus lentement que dans les autres grands pôles et reste concentré sur certains segments et territoires, sans encore produire un basculement systémique du marché.

Dans une large partie du reste du monde, notamment au Japon, en Russie ou dans plusieurs pays d’Amérique latine, l’électrification demeure marginale, faute de signaux politiques et industriels suffisamment clairs.

L’analyse du momentum de croissance apporte un éclairage complémentaire. Les plus forts taux de progression de l’électrique se concentrent aujourd’hui dans des marchés encore jeunes, peu contraints par l’héritage thermique. L’absence d’actifs industriels à amortir, la faible dépendance aux chaînes existantes et des résistances organisationnelles limitées permettent une électrification rapide et assumée, portée par l’émergence de nouveaux acteurs faisant de l’électrique un axe central de différenciation.

À l’inverse, les marchés historiquement structurés autour du thermique affichent des dynamiques relatives plus faibles. En Europe, en Corée ou au Japon, la transition progresse de manière graduelle, les constructeurs cherchant à optimiser l’existant et à lisser les investissements, notamment via des technologies intermédiaires. Enfin, certains marchés sans base industrielle nationale connaissent un décollage récent, l’électrique y progressant rapidement dès lors qu’il devient économiquement attractif pour l’utilisateur final.

Dans son ensemble, l’électrification mondiale ne suit pas une trajectoire unique. Elle résulte de l’interaction entre structures industrielles héritées et cadres politiques et réglementaires, qui façonnent les incitations, les rythmes d’investissement et les choix technologiques. Selon les marchés, cette combinaison accélère la transition, ou au contraire la ralentit lorsqu’elle entretient l’incertitude et favorise des stratégies d’adaptation graduelle plutôt qu’un basculement structurel.

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

TOUTES NOS ANALYSES

Et si l’hybride n’était pas un pont, mais un retard ?

Plus un pays a un patrimoine automobile historique, plus l’électrification se fait par le détour de l’hybride

Mobilité & Transport

—

February 10, 2026

La transition française privilégie l’hybride avant l’électrique

70 % des sorties du thermique captées par l’HEV (France, 2024–2025)

Mobilité & Transport

—

February 3, 2026

L’électrification du parc automobile mondiale se joue hors OCDE

La croissance des ventes BEV est plus rapide en Asie et en Amérique du Sud que dans les marchés historiques

Mobilité & Transport

—

January 27, 2026