Et si l’hybride n’était pas un pont, mais un retard ?

Plus un pays a un patrimoine automobile historique, plus l’électrification se fait par le détour de l’hybride

De Rémi Grimaud

Publié le :

February 10, 2026

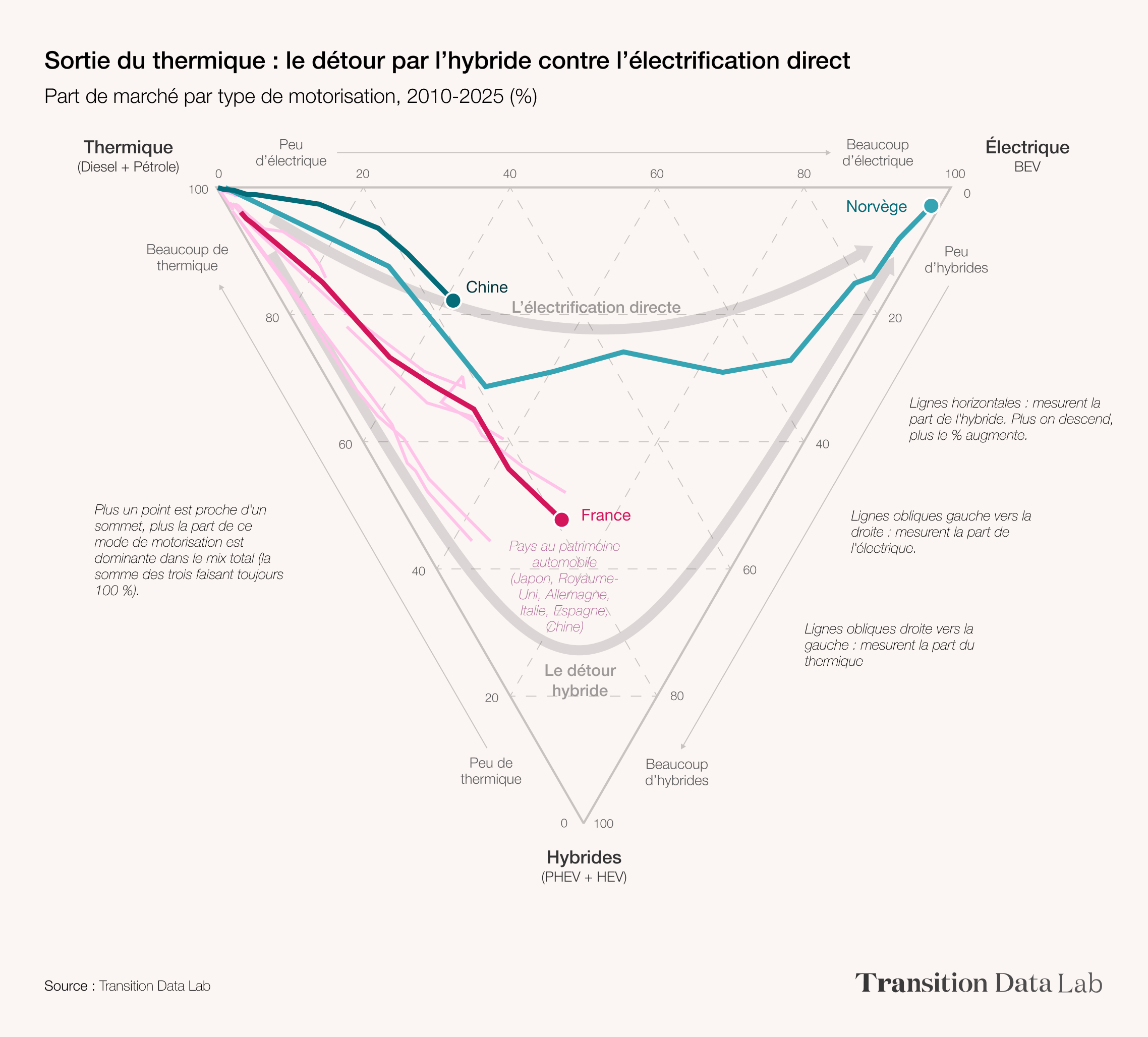

La sortie du thermique ne s’opère pas par un basculement direct vers l’électrique, mais par un détour massif par l’hybride. En 2025, les motorisations hybrides (HEV et PHEV) dépassent 50 % des immatriculations, contre environ 20 % pour l’électrique. L’essence et le diesel reculent rapidement, mais l’électrique ne capte qu’une part limitée des volumes sortants. La transition française s’organise donc d’abord autour d’une hybridation du parc, plus que d’une électrification franche.

Cette trajectoire n’est pas spécifique à la France. Elle caractérise la plupart des pays dotés d’un patrimoine automobile puissant (Allemagne, Italie, Royaume-Uni, Japon, États-Unis, Espagne) où des décennies d’investissements ont structuré des chaînes de valeur complexes, des emplois et des compétences autour du moteur thermique. Dans ces systèmes industriels matures, la transition passe d’abord par l’optimisation de l’existant. À l’inverse, des pays moins contraints par cet héritage, comme la Norvège ou la Chine, ont engagé une électrification beaucoup plus directe, pensée dès l’origine comme un changement de paradigme.

Les acteurs dominants ne freinent pas la rupture par aveuglement. Ils innovent là où leur modèle économique, leurs outils industriels et leurs clients les incitent à innover. Nokia dominait la téléphonie mobile en 2007, disposait des meilleurs ingénieurs et d’une R&D considérable, mais a continué d’optimiser le téléphone quand la valeur se déplaçait vers le logiciel et l’écosystème du smartphone. Kodak maîtrisait la photographie numérique, mais protégeait un modèle fondé sur le film. Dans les deux cas, l’excellence dans l’optimisation a retardé l’adoption du nouveau standard, jusqu’au moment où l’avantage compétitif a basculé.

Dans l’automobile, l’hybride joue aujourd’hui ce rôle. Il réduit les émissions à court terme, répond à une demande de compromis et préserve la rentabilité d’outils industriels conçus pour le thermique. Il limite les investissements disruptifs, maintient les chaînes de valeur existantes et réduit les risques sociaux immédiats. Pour les industriels comme pour les pouvoirs publics, c’est un choix rationnel à court terme. Mais il a un coût stratégique : il ralentit l’apprentissage industriel et technologique sur les briques clés de la rupture électrique (batteries, électronique de puissance, logiciel, plateformes dédiées) au moment même où la concurrence mondiale s’organise atour de ces actifs.

À l’inverse, les pays qui n’avaient pas d’industrie thermique à protéger ont pu investir directement le nouveau modèle. La Norvège a orienté sa politique vers l’adoption rapide du véhicule électrique importé, sans arbitrage défensif. La Chine a fait de l’électrique un pilier de sa stratégie industrielle, en soutenant des acteurs natifs et en investissant massivement dans les batteries et les chaînes d’approvisionnement. Résultat : elle concentre aujourd’hui une part dominante de la chaîne de valeur mondiale de l’électrique. Là où l’Europe adapte son appareil productif, la Chine construit le standard.

Ce choix n’est pas neutre dans le temps. D’un point de vue climatique, les véhicules hybrides vendus aujourd’hui resteront dans le parc pendant 15 à 20 ans, et les émissions sont cumulative (être net zéro à 2050 ne fait pas sens pour une trajectoire à 2°C si on a émis énormément les années précédentes). Ainsi une décennie d’hybridation massive décale mécaniquement une part significative de la décarbonation effective vers les années 2040, alors même que le transport routier est l’un des secteurs les plus mûrs pour la décarbonation. Elle prolonge également la dépendance aux carburants fossiles dans un environnement géopolitique de plus en plus contraint.

Enfin, le détour hybride fragilise un peu plus l’industrie européenne au moment où le centre de gravité technologique du secteur se déplace.Les leaders ont rationnellement optimisé un paradigme en fin de course, pendant que les nouveaux entrants investissaient le paradigme suivant. L'industrie automobile européenne maximise la performance du système existant dans un régime technologique déjà condamné par la trajectoire mondiale.

Le risque n’est pas l’hybride en tant que tel.

Le risque est qu’en cherchant à sécuriser la transition, la France sécurise surtout son héritage industriel.

Et qu’au moment où la valeur se déplace définitivement vers l’électrique, elle découvre que l’optimisation du thermique n’était pas un pont, mais une trajectoire de retard.

TOUTES NOS ANALYSES

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

Et si l’hybride n’était pas un pont, mais un retard ?

Plus un pays a un patrimoine automobile historique, plus l’électrification se fait par le détour de l’hybride

De Rémi Grimaud

Publié le :

February 10, 2026

La sortie du thermique ne s’opère pas par un basculement direct vers l’électrique, mais par un détour massif par l’hybride. En 2025, les motorisations hybrides (HEV et PHEV) dépassent 50 % des immatriculations, contre environ 20 % pour l’électrique. L’essence et le diesel reculent rapidement, mais l’électrique ne capte qu’une part limitée des volumes sortants. La transition française s’organise donc d’abord autour d’une hybridation du parc, plus que d’une électrification franche.

Cette trajectoire n’est pas spécifique à la France. Elle caractérise la plupart des pays dotés d’un patrimoine automobile puissant (Allemagne, Italie, Royaume-Uni, Japon, États-Unis, Espagne) où des décennies d’investissements ont structuré des chaînes de valeur complexes, des emplois et des compétences autour du moteur thermique. Dans ces systèmes industriels matures, la transition passe d’abord par l’optimisation de l’existant. À l’inverse, des pays moins contraints par cet héritage, comme la Norvège ou la Chine, ont engagé une électrification beaucoup plus directe, pensée dès l’origine comme un changement de paradigme.

Les acteurs dominants ne freinent pas la rupture par aveuglement. Ils innovent là où leur modèle économique, leurs outils industriels et leurs clients les incitent à innover. Nokia dominait la téléphonie mobile en 2007, disposait des meilleurs ingénieurs et d’une R&D considérable, mais a continué d’optimiser le téléphone quand la valeur se déplaçait vers le logiciel et l’écosystème du smartphone. Kodak maîtrisait la photographie numérique, mais protégeait un modèle fondé sur le film. Dans les deux cas, l’excellence dans l’optimisation a retardé l’adoption du nouveau standard, jusqu’au moment où l’avantage compétitif a basculé.

Dans l’automobile, l’hybride joue aujourd’hui ce rôle. Il réduit les émissions à court terme, répond à une demande de compromis et préserve la rentabilité d’outils industriels conçus pour le thermique. Il limite les investissements disruptifs, maintient les chaînes de valeur existantes et réduit les risques sociaux immédiats. Pour les industriels comme pour les pouvoirs publics, c’est un choix rationnel à court terme. Mais il a un coût stratégique : il ralentit l’apprentissage industriel et technologique sur les briques clés de la rupture électrique (batteries, électronique de puissance, logiciel, plateformes dédiées) au moment même où la concurrence mondiale s’organise atour de ces actifs.

À l’inverse, les pays qui n’avaient pas d’industrie thermique à protéger ont pu investir directement le nouveau modèle. La Norvège a orienté sa politique vers l’adoption rapide du véhicule électrique importé, sans arbitrage défensif. La Chine a fait de l’électrique un pilier de sa stratégie industrielle, en soutenant des acteurs natifs et en investissant massivement dans les batteries et les chaînes d’approvisionnement. Résultat : elle concentre aujourd’hui une part dominante de la chaîne de valeur mondiale de l’électrique. Là où l’Europe adapte son appareil productif, la Chine construit le standard.

Ce choix n’est pas neutre dans le temps. D’un point de vue climatique, les véhicules hybrides vendus aujourd’hui resteront dans le parc pendant 15 à 20 ans, et les émissions sont cumulative (être net zéro à 2050 ne fait pas sens pour une trajectoire à 2°C si on a émis énormément les années précédentes). Ainsi une décennie d’hybridation massive décale mécaniquement une part significative de la décarbonation effective vers les années 2040, alors même que le transport routier est l’un des secteurs les plus mûrs pour la décarbonation. Elle prolonge également la dépendance aux carburants fossiles dans un environnement géopolitique de plus en plus contraint.

Enfin, le détour hybride fragilise un peu plus l’industrie européenne au moment où le centre de gravité technologique du secteur se déplace.Les leaders ont rationnellement optimisé un paradigme en fin de course, pendant que les nouveaux entrants investissaient le paradigme suivant. L'industrie automobile européenne maximise la performance du système existant dans un régime technologique déjà condamné par la trajectoire mondiale.

Le risque n’est pas l’hybride en tant que tel.

Le risque est qu’en cherchant à sécuriser la transition, la France sécurise surtout son héritage industriel.

Et qu’au moment où la valeur se déplace définitivement vers l’électrique, elle découvre que l’optimisation du thermique n’était pas un pont, mais une trajectoire de retard.

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

TOUTES NOS ANALYSES

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

Et si l’hybride n’était pas un pont, mais un retard ?

Plus un pays a un patrimoine automobile historique, plus l’électrification se fait par le détour de l’hybride

De Rémi Grimaud

Publié le :

February 10, 2026

La sortie du thermique ne s’opère pas par un basculement direct vers l’électrique, mais par un détour massif par l’hybride. En 2025, les motorisations hybrides (HEV et PHEV) dépassent 50 % des immatriculations, contre environ 20 % pour l’électrique. L’essence et le diesel reculent rapidement, mais l’électrique ne capte qu’une part limitée des volumes sortants. La transition française s’organise donc d’abord autour d’une hybridation du parc, plus que d’une électrification franche.

Cette trajectoire n’est pas spécifique à la France. Elle caractérise la plupart des pays dotés d’un patrimoine automobile puissant (Allemagne, Italie, Royaume-Uni, Japon, États-Unis, Espagne) où des décennies d’investissements ont structuré des chaînes de valeur complexes, des emplois et des compétences autour du moteur thermique. Dans ces systèmes industriels matures, la transition passe d’abord par l’optimisation de l’existant. À l’inverse, des pays moins contraints par cet héritage, comme la Norvège ou la Chine, ont engagé une électrification beaucoup plus directe, pensée dès l’origine comme un changement de paradigme.

Les acteurs dominants ne freinent pas la rupture par aveuglement. Ils innovent là où leur modèle économique, leurs outils industriels et leurs clients les incitent à innover. Nokia dominait la téléphonie mobile en 2007, disposait des meilleurs ingénieurs et d’une R&D considérable, mais a continué d’optimiser le téléphone quand la valeur se déplaçait vers le logiciel et l’écosystème du smartphone. Kodak maîtrisait la photographie numérique, mais protégeait un modèle fondé sur le film. Dans les deux cas, l’excellence dans l’optimisation a retardé l’adoption du nouveau standard, jusqu’au moment où l’avantage compétitif a basculé.

Dans l’automobile, l’hybride joue aujourd’hui ce rôle. Il réduit les émissions à court terme, répond à une demande de compromis et préserve la rentabilité d’outils industriels conçus pour le thermique. Il limite les investissements disruptifs, maintient les chaînes de valeur existantes et réduit les risques sociaux immédiats. Pour les industriels comme pour les pouvoirs publics, c’est un choix rationnel à court terme. Mais il a un coût stratégique : il ralentit l’apprentissage industriel et technologique sur les briques clés de la rupture électrique (batteries, électronique de puissance, logiciel, plateformes dédiées) au moment même où la concurrence mondiale s’organise atour de ces actifs.

À l’inverse, les pays qui n’avaient pas d’industrie thermique à protéger ont pu investir directement le nouveau modèle. La Norvège a orienté sa politique vers l’adoption rapide du véhicule électrique importé, sans arbitrage défensif. La Chine a fait de l’électrique un pilier de sa stratégie industrielle, en soutenant des acteurs natifs et en investissant massivement dans les batteries et les chaînes d’approvisionnement. Résultat : elle concentre aujourd’hui une part dominante de la chaîne de valeur mondiale de l’électrique. Là où l’Europe adapte son appareil productif, la Chine construit le standard.

Ce choix n’est pas neutre dans le temps. D’un point de vue climatique, les véhicules hybrides vendus aujourd’hui resteront dans le parc pendant 15 à 20 ans, et les émissions sont cumulative (être net zéro à 2050 ne fait pas sens pour une trajectoire à 2°C si on a émis énormément les années précédentes). Ainsi une décennie d’hybridation massive décale mécaniquement une part significative de la décarbonation effective vers les années 2040, alors même que le transport routier est l’un des secteurs les plus mûrs pour la décarbonation. Elle prolonge également la dépendance aux carburants fossiles dans un environnement géopolitique de plus en plus contraint.

Enfin, le détour hybride fragilise un peu plus l’industrie européenne au moment où le centre de gravité technologique du secteur se déplace.Les leaders ont rationnellement optimisé un paradigme en fin de course, pendant que les nouveaux entrants investissaient le paradigme suivant. L'industrie automobile européenne maximise la performance du système existant dans un régime technologique déjà condamné par la trajectoire mondiale.

Le risque n’est pas l’hybride en tant que tel.

Le risque est qu’en cherchant à sécuriser la transition, la France sécurise surtout son héritage industriel.

Et qu’au moment où la valeur se déplace définitivement vers l’électrique, elle découvre que l’optimisation du thermique n’était pas un pont, mais une trajectoire de retard.

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

TOUTES NOS ANALYSES

Et si l’hybride n’était pas un pont, mais un retard ?

Plus un pays a un patrimoine automobile historique, plus l’électrification se fait par le détour de l’hybride

Mobilité & Transport

—

February 10, 2026

La transition française privilégie l’hybride avant l’électrique

70 % des sorties du thermique captées par l’HEV (France, 2024–2025)

Mobilité & Transport

—

February 3, 2026

L’électrification du parc automobile mondiale se joue hors OCDE

La croissance des ventes BEV est plus rapide en Asie et en Amérique du Sud que dans les marchés historiques

Mobilité & Transport

—

January 27, 2026