La transition française privilégie l’hybride avant l’électrique

70 % des sorties du thermique captées par l’HEV (France, 2024–2025)

De Rémi Grimaud

Publié le :

February 3, 2026

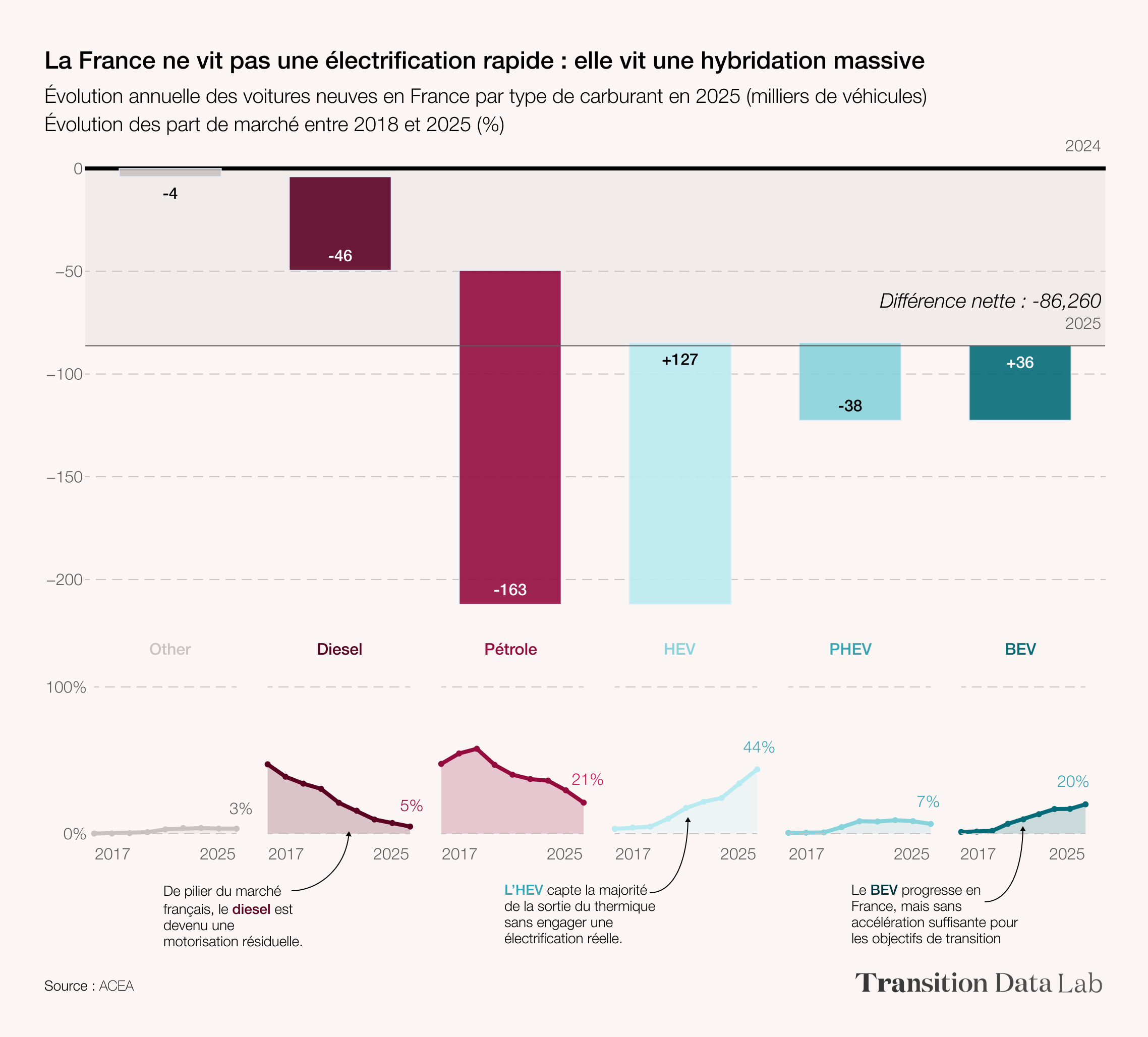

Le basculement réel du parc ne s’opère pas du thermique vers l’électrique pur, mais du thermique vers l’hybride non rechargeable.

Entre 2024 et 2025, l’essence et le diesel s’effondrent, tandis que l’hybride non rechargeable capte l’essentiel du report. Près de 70 % des volumes sortant du thermique se redéploient vers l’HEV, qui représente désormais environ 40 % du marché.

Les constructeurs orientent leurs offres vers l’hybride non rechargeable, dont les marges sont supérieures grâce à une continuité industrielle et ainsi un CAPEX largement amorti. Le consommateur, de son côté, cherche à réduire sa consommation et ses émissions sans modifier ses habitudes. Dans ce cadre, l’HEV joue un rôle d’assurance en offrant un gain immédiat sans exposition aux incertitudes perçues de la recharge (installation, long trajet, disponibilité, coût).

Cette trajectoire contraste avec celle de plusieurs marchés asiatiques où l’électrique est adopté comme technologie de rupture. En France, le poids du patrimoine automobile, historiquement structuré autour de l’essence puis du diesel, ralentit la transition vers un modèle électrique natif. Dans l’imaginaire collectif, l’automobile reste associé à l’essence et l’électrique reste perçue comme un saut dans l’inconnu.

Ce biais a un coût macroénergétique

Les HEV ne consomment pas d’électricité du réseau : ils n’envoient donc aucun signal de demande au système électrique. Pour un pays structurellement sur-capacitaire en production électrique et souhaitant s’engager dans l’électrification, cette trajectoire est sous-optimale. Elle freine l’ancrage de nouveaux usages électriques là où ils sont précisément attendus.

Analyse par segment

Le véhicule électrique progresse, mais à un rythme insuffisant pour compenser la chute du thermique ou prendre le relais du HEV. L’électrique avance sans accélération. Le contexte politique et réglementaire renforce cette inertie. La fin du bonus tel qu’il existait à partir de juillet 2025 a alimenté l’attentisme, tandis que l’ambiguïté des messages autour de l’échéance 2035, bien que restant très contraignante pour le thermique, brouille le signal de long terme et pèse sur la perception des ménages.

Dans ce paysage, le PHEV reste un segment secondaire et désormais en recul, il était surtout un produit de la fiscalité (avantages flottes, normes). Le durcissement progressif des signaux réglementaires depuis 2025 contracte le segment du marché. Le PHEV apparaît désormais comme un segment de fin de cycle alors que sur le plan de la transition le PHEV conserve pourtant un intérêt supérieur au HEV en matière de potentiel d’électrification réelle.

Enfin, symbole historique du marché français, le diesel est entré en phase d’extinction. En 2008, trois voitures neuves sur quatre étaient diesel, portées par des générations de moteurs emblématiques (XUD, HDi, dCi). Aujourd’hui, avec moins de 5 % de parts de marché, le diesel ne recule plus : il sort du jeu.

Il manque une boussole

L’incertitude politique actuelle ne satisfait ni les constructeurs ni les consommateurs. Le flou réglementaire, l’instabilité des dispositifs d’aide et l’ambiguïté des signaux de long terme favorisent des stratégies d’attente et des transitions défensives. Si la France veut réellement électrifier son parc (et conserver une chance minime face à une industrie chinoise engagée dans une trajectoire industrielle offensive) elle devra stabiliser le cadre.

Note :

*BEV : électrique

*HEV : hybride non-rechargeable

*PHEV : hybride rechargeable

TOUTES NOS ANALYSES

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

La transition française privilégie l’hybride avant l’électrique

70 % des sorties du thermique captées par l’HEV (France, 2024–2025)

De Rémi Grimaud

Publié le :

February 3, 2026

Le basculement réel du parc ne s’opère pas du thermique vers l’électrique pur, mais du thermique vers l’hybride non rechargeable.

Entre 2024 et 2025, l’essence et le diesel s’effondrent, tandis que l’hybride non rechargeable capte l’essentiel du report. Près de 70 % des volumes sortant du thermique se redéploient vers l’HEV, qui représente désormais environ 40 % du marché.

Les constructeurs orientent leurs offres vers l’hybride non rechargeable, dont les marges sont supérieures grâce à une continuité industrielle et ainsi un CAPEX largement amorti. Le consommateur, de son côté, cherche à réduire sa consommation et ses émissions sans modifier ses habitudes. Dans ce cadre, l’HEV joue un rôle d’assurance en offrant un gain immédiat sans exposition aux incertitudes perçues de la recharge (installation, long trajet, disponibilité, coût).

Cette trajectoire contraste avec celle de plusieurs marchés asiatiques où l’électrique est adopté comme technologie de rupture. En France, le poids du patrimoine automobile, historiquement structuré autour de l’essence puis du diesel, ralentit la transition vers un modèle électrique natif. Dans l’imaginaire collectif, l’automobile reste associé à l’essence et l’électrique reste perçue comme un saut dans l’inconnu.

Ce biais a un coût macroénergétique

Les HEV ne consomment pas d’électricité du réseau : ils n’envoient donc aucun signal de demande au système électrique. Pour un pays structurellement sur-capacitaire en production électrique et souhaitant s’engager dans l’électrification, cette trajectoire est sous-optimale. Elle freine l’ancrage de nouveaux usages électriques là où ils sont précisément attendus.

Analyse par segment

Le véhicule électrique progresse, mais à un rythme insuffisant pour compenser la chute du thermique ou prendre le relais du HEV. L’électrique avance sans accélération. Le contexte politique et réglementaire renforce cette inertie. La fin du bonus tel qu’il existait à partir de juillet 2025 a alimenté l’attentisme, tandis que l’ambiguïté des messages autour de l’échéance 2035, bien que restant très contraignante pour le thermique, brouille le signal de long terme et pèse sur la perception des ménages.

Dans ce paysage, le PHEV reste un segment secondaire et désormais en recul, il était surtout un produit de la fiscalité (avantages flottes, normes). Le durcissement progressif des signaux réglementaires depuis 2025 contracte le segment du marché. Le PHEV apparaît désormais comme un segment de fin de cycle alors que sur le plan de la transition le PHEV conserve pourtant un intérêt supérieur au HEV en matière de potentiel d’électrification réelle.

Enfin, symbole historique du marché français, le diesel est entré en phase d’extinction. En 2008, trois voitures neuves sur quatre étaient diesel, portées par des générations de moteurs emblématiques (XUD, HDi, dCi). Aujourd’hui, avec moins de 5 % de parts de marché, le diesel ne recule plus : il sort du jeu.

Il manque une boussole

L’incertitude politique actuelle ne satisfait ni les constructeurs ni les consommateurs. Le flou réglementaire, l’instabilité des dispositifs d’aide et l’ambiguïté des signaux de long terme favorisent des stratégies d’attente et des transitions défensives. Si la France veut réellement électrifier son parc (et conserver une chance minime face à une industrie chinoise engagée dans une trajectoire industrielle offensive) elle devra stabiliser le cadre.

Note :

*BEV : électrique

*HEV : hybride non-rechargeable

*PHEV : hybride rechargeable

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

TOUTES NOS ANALYSES

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française est contrainte par son histoire industrielle

70 % des sorties du thermique captées par l’HEV

Mobilité & Transport

—

Feb 3, 2026

La transition française privilégie l’hybride avant l’électrique

70 % des sorties du thermique captées par l’HEV (France, 2024–2025)

De Rémi Grimaud

Publié le :

February 3, 2026

Le basculement réel du parc ne s’opère pas du thermique vers l’électrique pur, mais du thermique vers l’hybride non rechargeable.

Entre 2024 et 2025, l’essence et le diesel s’effondrent, tandis que l’hybride non rechargeable capte l’essentiel du report. Près de 70 % des volumes sortant du thermique se redéploient vers l’HEV, qui représente désormais environ 40 % du marché.

Les constructeurs orientent leurs offres vers l’hybride non rechargeable, dont les marges sont supérieures grâce à une continuité industrielle et ainsi un CAPEX largement amorti. Le consommateur, de son côté, cherche à réduire sa consommation et ses émissions sans modifier ses habitudes. Dans ce cadre, l’HEV joue un rôle d’assurance en offrant un gain immédiat sans exposition aux incertitudes perçues de la recharge (installation, long trajet, disponibilité, coût).

Cette trajectoire contraste avec celle de plusieurs marchés asiatiques où l’électrique est adopté comme technologie de rupture. En France, le poids du patrimoine automobile, historiquement structuré autour de l’essence puis du diesel, ralentit la transition vers un modèle électrique natif. Dans l’imaginaire collectif, l’automobile reste associé à l’essence et l’électrique reste perçue comme un saut dans l’inconnu.

Ce biais a un coût macroénergétique

Les HEV ne consomment pas d’électricité du réseau : ils n’envoient donc aucun signal de demande au système électrique. Pour un pays structurellement sur-capacitaire en production électrique et souhaitant s’engager dans l’électrification, cette trajectoire est sous-optimale. Elle freine l’ancrage de nouveaux usages électriques là où ils sont précisément attendus.

Analyse par segment

Le véhicule électrique progresse, mais à un rythme insuffisant pour compenser la chute du thermique ou prendre le relais du HEV. L’électrique avance sans accélération. Le contexte politique et réglementaire renforce cette inertie. La fin du bonus tel qu’il existait à partir de juillet 2025 a alimenté l’attentisme, tandis que l’ambiguïté des messages autour de l’échéance 2035, bien que restant très contraignante pour le thermique, brouille le signal de long terme et pèse sur la perception des ménages.

Dans ce paysage, le PHEV reste un segment secondaire et désormais en recul, il était surtout un produit de la fiscalité (avantages flottes, normes). Le durcissement progressif des signaux réglementaires depuis 2025 contracte le segment du marché. Le PHEV apparaît désormais comme un segment de fin de cycle alors que sur le plan de la transition le PHEV conserve pourtant un intérêt supérieur au HEV en matière de potentiel d’électrification réelle.

Enfin, symbole historique du marché français, le diesel est entré en phase d’extinction. En 2008, trois voitures neuves sur quatre étaient diesel, portées par des générations de moteurs emblématiques (XUD, HDi, dCi). Aujourd’hui, avec moins de 5 % de parts de marché, le diesel ne recule plus : il sort du jeu.

Il manque une boussole

L’incertitude politique actuelle ne satisfait ni les constructeurs ni les consommateurs. Le flou réglementaire, l’instabilité des dispositifs d’aide et l’ambiguïté des signaux de long terme favorisent des stratégies d’attente et des transitions défensives. Si la France veut réellement électrifier son parc (et conserver une chance minime face à une industrie chinoise engagée dans une trajectoire industrielle offensive) elle devra stabiliser le cadre.

Note :

*BEV : électrique

*HEV : hybride non-rechargeable

*PHEV : hybride rechargeable

S’abonner à la NEWSLETTER

La transition en un graphique, chaque mardi matin

1 chiffre clé. 1 contrainte réelle. 1 implication.

Gratuit. Sans bruit. Sans agrégateur.

Recevoir →

À Propos

Un studio d'intelligence stratégique fondé sur des actifs data, orienté décision, livrables courts, incertitude réduite.

Nous contacter →

TOUTES NOS ANALYSES

Et si l’hybride n’était pas un pont, mais un retard ?

Plus un pays a un patrimoine automobile historique, plus l’électrification se fait par le détour de l’hybride

Mobilité & Transport

—

February 10, 2026

La transition française privilégie l’hybride avant l’électrique

70 % des sorties du thermique captées par l’HEV (France, 2024–2025)

Mobilité & Transport

—

February 3, 2026

L’électrification du parc automobile mondiale se joue hors OCDE

La croissance des ventes BEV est plus rapide en Asie et en Amérique du Sud que dans les marchés historiques

Mobilité & Transport

—

January 27, 2026